Análise dos Dados – Setor de Seguros

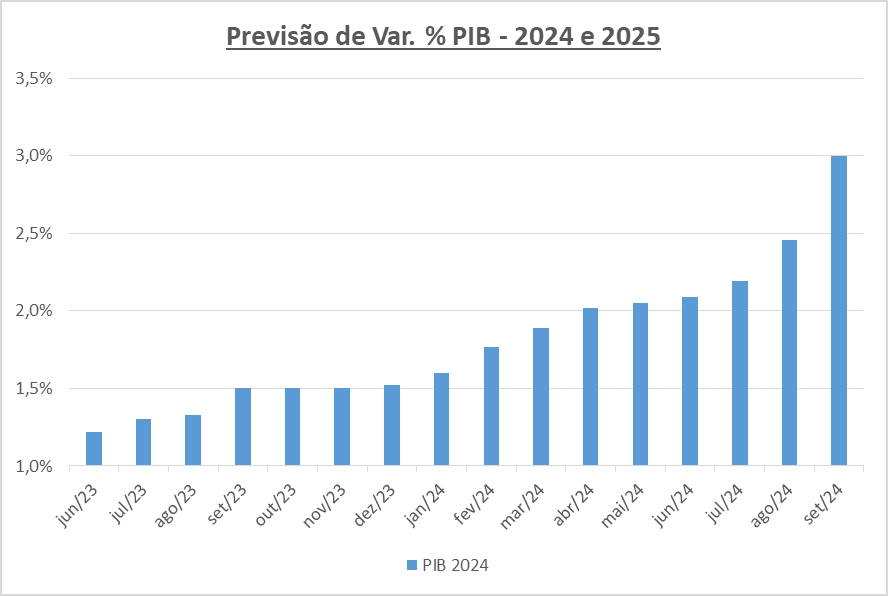

- PIB brasileiro vai crescer 3% em 2024

A expectativa de crescimento do PIB de 2024 vai superando as expectativas. Nesse momento, a previsão é de 3% para esse ano (em janeiro de 2024, esse número era de 1,5%). Isso fortalece as expectativas de crescimento do próprio setor de seguros.

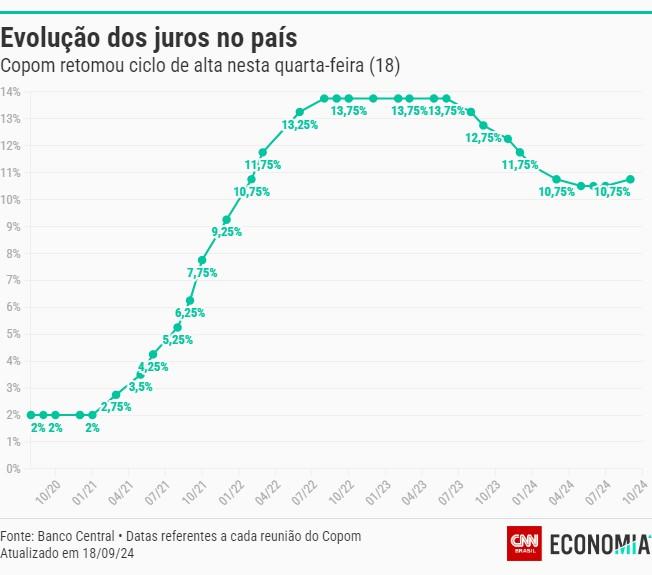

- Banco Central sobe juros, com receio da inflação

Com o receio de a inflação ultrapassar a meta de 4,5% em 2024, Banco Central volta a subir a taxa de juros, primeira vez desde 2022. Mas isso não deve afetar a taxa de crescimento do país para esse ano.

- Faturamento do Seguro indo bem

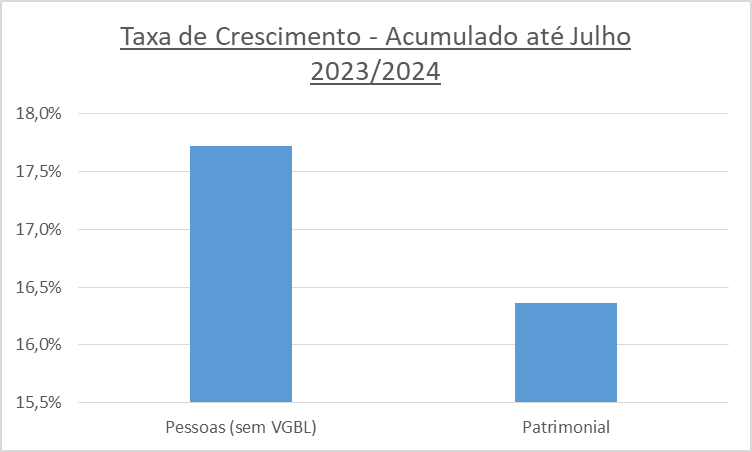

Em dados até julho de 2024, comparados ao mesmo período do ano anterior, o mercado de seguros no Brasil continua crescendo a uma taxa nominal de aproximadamente 10%, sinalizando um crescimento real em 2024, pois supera as taxas de inflação. Um ponto que é preciso ressaltar é que essa variação é assimétrica.

Em destaque, nesse período, os segmentos de pessoas e patrimonial, com valores mais próximos de 15%, conforme o gráfico abaixo.

Ainda faltam os dados de todo o segundo semestre, mas, em princípio, até pela projeção de crescimento favorável da economia, tal tendência deve continuar para os próximos meses. Ou seja, as previsões continuam.

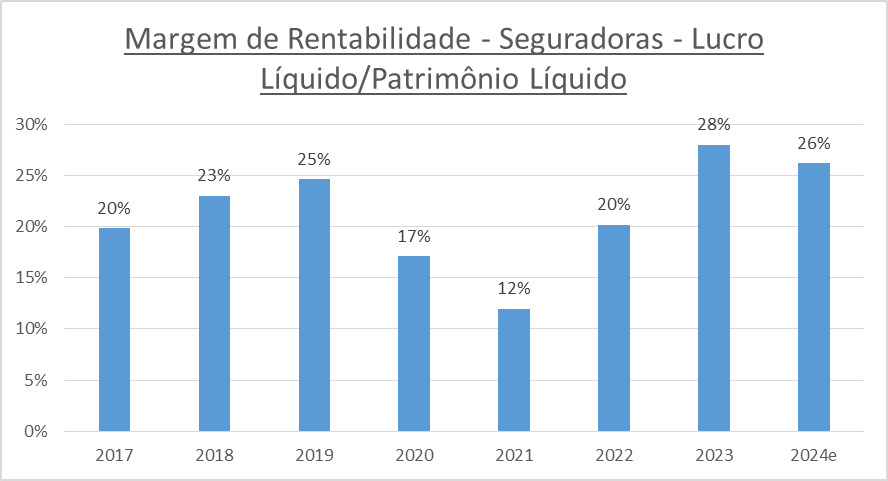

- Rentabilidade das seguradoras na trajetória esperada

O gráfico mostra a rentabilidade agregada das seguradoras nos últimos anos.

No ano passado, por uma série de fatores (taxas de juros, sinistralidade, etc), a rentabilidade foi uma das mais altas dos últimos tempos.

Para 2024, a expectativa nesse momento é de valores um pouco mais baixos do que ano passado, voltando à sua taxa histórica de 25% ao ano. O efeito Rio Grande do Sul já foi absorvido.

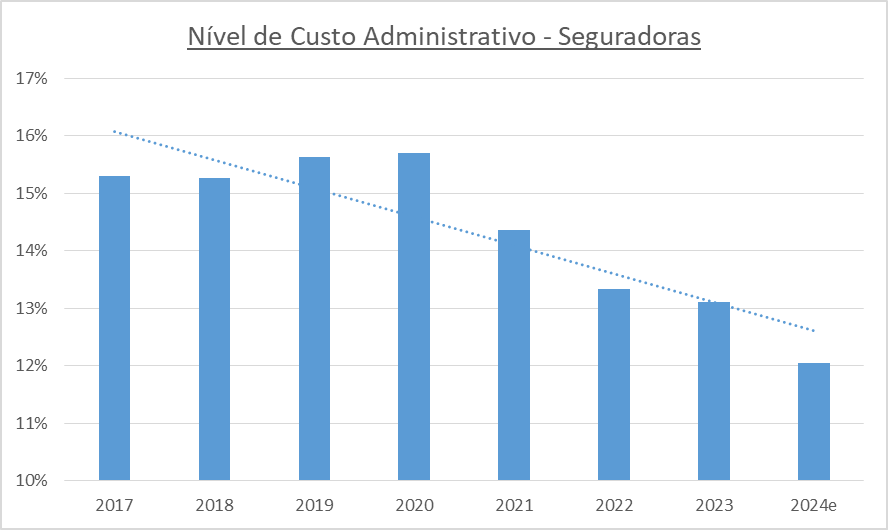

- Ajustes nas Despesas Administrativas – Seguradoras

Isso já foi comentado antes, mas sempre vale a pena ressaltar. É impressionante o ajuste relativo das Despesas

Administrativas das seguradoras em um cenário pós-pandemia. Esse é um fatos econômicos mais relevantes ocorridos no setor de seguros nos últimos anos.

Em 2020, o indicador era de 15,5%. Em 2024, a projeção é de 12,0%.

- Estudo internacional cita tragédia do RS

A resseguradora Munich Re divulgou um texto com análise das catástrofes no primeiro semestre de 2024. As perdas globais foram de cerca de US$ 120 bilhões. As perdas seguradas globais de US$ 62 bilhões, superiores à média de dez anos de US$ 37 bilhões.

O Brasil é citado no texto. Abaixo, o que é escrito:

“Na América do Sul, o Brasil sofreu graves inundações em maio e abril. No estado do Rio Grande do Sul, no sul do Brasil, 11 dias de fortes precipitações – resultando em até 420 mm de chuva – produziram graves deslizamentos de terra e inundações. Edifícios desabaram, pontes e estradas foram destruídas e houve 181 mortes. Mais de 90% da região – uma área do tamanho do Reino Unido – estava submersa. Foi uma das piores inundações que o país viu nos últimos 80 anos. Com perdas totais estimadas em cerca de US$ 7 bilhões, as inundações foram a terceira maior catástrofe natural a nível mundial no primeiro semestre do ano.”

Pois é, infelizmente, o país já está entrando no quadro mundial de catástrofes.

- Reforma Tributária e o Setor de Seguros

Esse assunto é complexo, com possibilidade de alterações. De qualquer maneira, três aspectos básicos precisam ser ressaltados.

O primeiro aspecto é a necessidade da reforma tributária, isso é consenso. Inúmeros estudos mostram que a complexidade tributária é uma das causas da baixa competitividade brasileira, a “burocracia do sistema tributário”.

O segundo aspecto é sobre o IVA, que, atualmente, a ideia é que fique em 26,5%, onde o Brasil deve ter um dos maiores IVAs (Imposto de Valor Agregado) do mundo. Existe uma pretensão que se imponha um limite a esse valor. Esse imposto vai substituir os cinco tributos cobrados sobre o consumo no país. Isso vai vale a partir de 2033. A taxa média mundial de IVA é de aproximadamente 15%, com médias regionais variando entre cerca de 12% na Ásia e 20% na Europa. O risco é o Brasil ter excesso de isenções e benefícios. Ver o gráfico.

O último aspecto é relativo à situação do mercado segurador, que está lutando pelas suas conquistas históricas, que beneficiaram o setor no passado. Por exemplo, nesse momento, o texto prevê incidência de ITCMD (imposto sobre a herança) nos produtos de acumulação (VGBL, por exemplo), nas contribuições com prazo inferior a 5 anos, contados da data de cada aporte.

O fato é que esse mecanismo não considera a tendência de os aportes acelerarem à medida que o participante se aproxima da época da aposentadoria, quando normalmente dispõe de maior capacidade de poupança e está mais consciente da importância dessa reserva.

O risco é que essa demanda arrecadatória acabe penalizando esses produtos, desestimulando a responsabilidade financeira que deveria ser incentivado. Ou seja, quem tudo quer, tudo perde.

Bem, vamos esperar como vai ficar.